Le chemin vers la retraite rêvée

Visualisez votre retraite pour un instant... Peut-être consacrez-vous plus de temps au bénévolat ou à vos loisirs préférés. Quel âge avez-vous? Qui se trouve à vos côtés? Voulez-vous avoir mis suffisamment d’argent de côté pour laisser un héritage à vos proches?

Même si la planification de votre retraite est emballante, il est important de tenir compte des questions plus complexes, notamment :

- Ai-je les moyens de prendre ma retraite quand je le veux, selon le style de vie que je veux?

- Ai-je assez d’économies pour être en mesure d’obtenir de l’aide médicale ou des soins de longue durée?

- Pourrai-je faire durer mes placements aussi longtemps que j’en aurai besoin en dépit des fluctuations du marché?

Commencez par ce que vous avez

Vous songez à prendre votre retraite? Commencez par déterminer comment vous y parviendrez.

- Calculez tous vos actifs, y compris votre portefeuille de placements et vos polices d’assurance.

- Découvrez ce qu’il adviendra de vos assurances maladie, soins dentaires et vie collectives à la retraite et ajustez les dépenses prévues en conséquence.

Planifiez votre revenu de retraite

Le fait de connaître le montant dont vous aurez besoin pour réaliser tous vos projets de retraite vous servira de guide pour établir votre budget.

- Évaluez les dépenses courantes futures et les revenus dont vous aurez besoin.

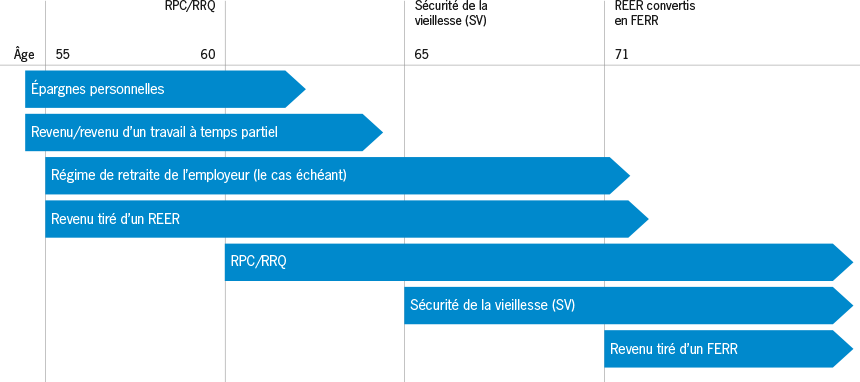

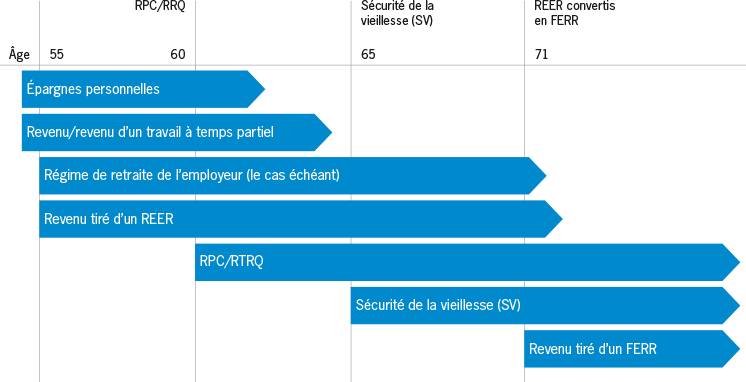

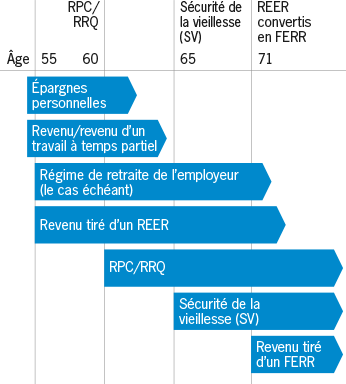

- Calculez les revenus de retraite provenant de vos placements, du régime de retraite de votre employeur ainsi que les prestations du Régime des rentes du Québec (RRQ) / Régime de pensions du Canada (RPC) et de la Sécurité de la vieillesse (SV).

- Découvrez comment convertir les actifs que vous détenez dans des régimes enregistrés, comme vos REER, en actifs qui assurent un revenu de retraite.

Assurez-vous de savoir clairement à quels fonds vous aurez accès à l’âge auquel vous décidez de partir à la retraite.

Offrez-vous un filet de sécurité grâce à l’assurance vie

Tandis que vous calculez votre revenu de retraite, il est important de passer aussi en revue votre police d’assurance vie. Si votre conjoint venait à décéder pendant votre retraite, votre rente d’entreprise, vos prestations du RPC/RRQ et de la SV pourraient être revues à la baisse.

Vos options de revenu de retraite

Il n’existe pas de produit qui, à lui seul, puisse répondre à tous les enjeux liés à la retraite. Assurez-vous d’avoir un portefeuille qui comporte un assortiment de produits de revenu de retraite.

- Régime de retraits systématiques (RRS) : Complément de vos régimes non enregistrés et du CELI, le RRS transforme vos économies en source de revenu.

- Le fonds enregistré de revenu de retraite (FERR) : Complément de votre REER, le FERR vous permet de retirer un revenu à la retraite.

- Le fonds de revenu viager (FRV) : Semblables au FERR, les FRV sont conçus expressément pour les fonds de retraite immobilisés. Les FRV ne sont offerts que dans certaines provinces.

- Rentes : Une rente vous assure un revenu régulier et fixe toute votre vie durant ou pendant la période de votre choix, en général sur une base mensuelle.